|

|

utorak, 24.03.2009.

Modeliranje ponašanja faktora rizika

Faktori rizika u kontekstu upravljanja financijskim rizicima su veličine koje utjeću na promjenu vrijednosti nekog financijskog instrumenta ili portfelja. Najčešći i najznačajniji faktori rizika su cijene dionica, valutni tečajevi i kamatne stope.

Vrijednosti faktora rizika u budućnosti ne možemo predvidjeti sa sigurnošću. Čak niti u vrlo kratkom vremenu. Međutim, ono što možemo, jest predvidjeti vjerojatnost da se faktor rizika pojavi unutar određenog intervala (raspona) tijekom određenog vremena. Npr. možemo reći da će tijekom slijedećeg radnog dana vrijednost kamatne stope biti u rasponu od 3 do 4% sa vjerojatnošću od 20%.

Preciznije, ovakve tvrdnje izražavamo pomoću tzv. razdioba ili distribucija vjerojatnosti. Distribucija vjerojatnosti nekog faktora rizika opisuje vjerojatnost pojavljivanja vrijednosti tog faktora unutar nekog raspona vrijednosti (intervala). Distribucije vjerojatnosti mogu poprimiti različite oblike, a najčešće korištena je tzv. normalna distribucija.

Normalna distribucija nam govori da je vjerojatnost odstupanja neke varijable od srednje vrijednosti u iznosu od jedne standardne devijacije približno jednaka 34%. Npr. ako je srednja vrijednost (aritmetička sredina) neke varijable jednaka 10, a standardna devijacija 5, onda je vjerojatnost da vrijednost varijable bude manja od 5 jednaka cca 50% + 34% = 84%. Standardna devijacija je matematička mjera odstupanja varijable od srednje vrijednosti. Što je standardna devijacija veća to je i odstupanje veće. Trebamo još napomenuti da je normalna distribucija određena samo sa dva parametra: srednjom vrijednosti i standardnom devijacijom.

Kako dolazimo do tih prarmetara? Uglavnom temeljem povijesnih podataka. Npr. srednju vrijednost faktora rizika izračunavamo kao aritmetičku sredinu vrijednosti u nekom povijesnom periodu, npr. mjesec ili godinu dana. Tako dobivena srednja vrijednost nije stvarna srednja vrijednost već samo njezina procjena. Iz ovog možemo primijetiti da ćemo za različite vremenske periode promatranja (kraće ili duže) dobivati uglavnom različite vrijednosti. Vremensko razdoblje je proizvoljno. Stoga će o tome ovisiti i naša procjena mogućih vrijednosti faktora u budućnosti, odnosno naše predviđanje. Prema tome, različiti subjekti na tržištu uglavnom će različito predviđati vrijednosti faktora rizika. Također, stvarna vrijednost faktora rizika, uglavnom će se razlikovati od predviđene.

|

- 00:27 -

Komentari (2) -

Isprintaj -

#

subota, 21.03.2009.

Vrednovanje opcija

Jedan od težih izazova u financijama jest kako odrediti vrijednost opcije. Ovdje ćemo opisati najjednostavniji slučaj, a to je određivanje vrijednosti call opcije na dionicu.

Kad želimo kupiti ili prodati opciju, najprije moramo odrediti njezinu vrijednost. To najčešće radimo temeljem objektivnih prametara kojima raspolažemo i subjektivne procjene. Ako je procijenjena vrijednsot opcije manja od njezine tržišne cijene, opcija je za nas precijenjena i treba je prodati. Obrnuto, ako je procijenjena vrijednost opcije veća od cijene na tržištu, opcija je podcijenjena i treba je kupiti. No, krenimo s osnovama.

Sadržaj ovog posta je slijedeći:

- definirat ćemo call opciju na dionicu

- na intuitivan način objasniti ćemo vrijednost opcije i očemu ona ovisi

- objasnit ćemo svrhu modeliranja vrijednosti opcija;

- objasnit ćemo principe vrednovanja opcije koji se koriste u binomnom i Black Scholes Merton modelu

U slijedećem postu obradit ćemo binomni i BSM model vrednovanja, zajedno sa primjerima.

Cilj posta je objasniti slijedeće:

- call opciju

- intrinsična i vremenska vrijednost opcije

- model vrijednosti opcije te varijable i parametre modela

- vjerojatnost neosjetljivu na rizik (risk neutral probability)

Definicija call opcije

Kupnjom call opcije, kupac (odnosno imatelj) stjeće pravo (ali ne i obvezu) kupnje neke vrijednosnice po unaprijed određenoj (ugovorenoj) cijeni, po isteku dogovorenog roka (dospijeća). To znači da može kupiti vrijednosnicu po toj cijeni ako to želi. S druge strane, izdavatelj opcije ima obvezu (a ne pravo) po dospijeću prodati dionicu kupcu na njegov zahtjev po ugovorenoj cijeni. Za stjecanje tog prava, kupac opcije plaća izdavatelju naknadu koja je u biti jednaka cijeni opcije.

Kupac će po dospijeću opcije (odnosno po završetku ugovorenog roka dospijeća) izvršiti opciju, odnosno od izdavatelja opcije tražiti da mu proda dionicu po dogovorenoj cijeni. To će učiniti jedino kad je ugovorena cijena dionice MANJA od tržišne cijene dionice u trenutku dospijeća. Kupac tada stjeće dionicu po cijeni koja je manja od tržišne, a njenom prodajom ostvaruje zaradu u visini razlike trenutne tržišne i ugovorene cijene. Ako je ugovorena cijena dionice VEĆA (koliko veća ili manja definirat ćemo kasnije) od trenutne tržišne cijene dionice, kupac neće izvršiti opciju odnosno tražiti prodavatelja da mu proda tu dionicu po ugovorenoj cijeni. Razlog tome je taj što može kupiti tu istu dionicu na tržištu po nižoj cijeni.

Da rezimiramo, gore opisana call opcija određena slijedećim obaveznim parametrima:

- određena dionica na opciju (ponekad se naziva i odnosna varijabla),

- rok dospijeća (rok nakon kojega kupac može ostvariti svoje pravo, odnosno kupiti dionicu)

- ugovorena cijena (cijena po kojoj kupac može kupiti dionicu)

- tržišna (trenutna) cijena dionice - cijena dionice, o kojoj ovisi vrijednost opcije.

Intuitivno određivanje vrijednosti opcije.

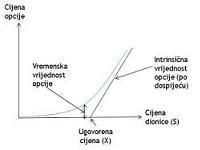

Vrijednost opcije vrlo je jednostavno odrediti po isteku roka dospijeća. Ako je po isteku roka dospijeća razlika između tržišne i ugovorene cijene dionice pozitivna, vrijednost opcije jednaka je upravo toj razlici. Ako je ta razlika negativna, vrijednost opcije je nula (jer kupac neće izvršiti tj. realizirati opciju). Vrijednost opcije po dospijeću naziva se i intrinsična vrijednost.

Ako možemo sa sigurnoću odrediti vrijednost opcije po njezinu dospijeću, postavlja se pitanje kolika je vrijednost opcije tijekom perioda od trenutka izdavanja (odnosno kupnje) do dospijeća? Veća ili manja? Naglašavam da vrijednost opcije prije dospijeća ne možemo odrediti sa sigurnošću. No, sa sigurnošću možemo reći da je vrijednost te opcije prije dospijeća veća od intrinsične vrijednosti. Zašto je tome tako?

Uzmimo na primjer da je cijena dionice dan prije dospijeća opcije jednaka ugovorenoj cijeni. Intrinsična vrijednost jednaka je nuli. Pravu vrijednost možemo dobiti kao očekivanu (srednju vrijednost) između dva slučaja. Da cijena dionice naraste (npr. za 1) i padne (npr. za -1). U prvom slučaju vrijednost opcije bila bi jednaka 1, a u drugom slučaju vrijednost opcije bila bi jednaka 0. Ako bi obje vrijednosti dionice bile jednako vjerojatne, vrijednost opcije bila bi jednaka 0,5. Ovu bi vrijednost još trebalo diskontirati za 1 dan, prema bezrizičnoj kamatnoj stopi. Dakle, iz ovog vidimo da je vrijednost opcije prije dospijeća veća od intrinsične vrijednosti. Ova razlika između intrinsične i stvarne vrijednosti opcije naziva se vremenska vrijednost - vidi sliku gore.

Spomenuli smo da prije dospijeća vremensku vrijednost opcije ne možemo sa sigurnošću odrediti. To znači da ne možemo odrediti niti ukupnu vrijednost opcije. O čemu zapravo ovisi vrijednost opcije prije njezina dospijeća? Vrijednost opcije ovisi o volatilnosti i trenutnoj tržišnoj vrijednosti dionice, roka dospijeća, ugovorene cijene i kamatne stope. Što je volatilnost dionice (odnosno vjerojatnost odstupanja buduće cijene od trenutne cijene) veća, to je veća mogućnost da tržišna cijena nadmaši ugovorenu cijenu pa stoga i očekivana vrijednost opcije mora biti veća. Što je tržišna cijena veća od ugovorene cijene, očekivana vrijednost opcije je također veća. Što je vrijeme do dospijeća kraće, to je mogućnost da tržišna cijena bude iznad ugovorene cijene manja. Što je ugovorena cijena veća (npr. veća od tržišne), to je vrijednost opcije manja. Što je kamatna stopa veća, to je sadašnja vrijednost opcije manja jer se očekivana vrijednost diskontira po većoj kamatnoj stopi.

Na gornjoj slici možemo vidjeti da se vrijednost opcije sve više približava njenoj intrinsičnoj vrijednosti što je tržišna cijena dionice udaljenija od ugovorene cijene (više ili manje). To znači da je vremenska vrijednost opcije u ta dva slučaja manja. Vremenska vrijednost pokazuje dakle vjerojatnost s kojom će vrijednost opcije biti veća od njezine intrinsične vrijednosti.

Modeli vrednovanja opcije

U prethodnom dijelu intuitivno smo objasnili vrijednost opcije i faktore o kojima ta vrijednost ovisi. Međutim, u praksi, financijske institucije koje trguju opcijama moraju na neki način kvantificirati tu vrijednost. Vrijednost opcije možemo odrediti jedino pomoću modela.

U načelu, model vrednovanja opcije određuje vrijednost opcije u odnosu na cijenu dionice i vrijeme do dospijeća (to su u modelu varijable), a prema roku dospijeća, ugovorenoj vrijednosti, vrsti opcije i volatilnosti dionice (to su u modelu parametri).

Rok dospijeća, ugovorena vrijednost i vrsta opcije su fiksni i moguće ih je nedvojbeno (sa sigurnošću odrediti). Jedino volatilnost cijene dionica ne možemo odrediti sa sigurnošću. Volatilnost predstavlja mjeru vjerojatnosti realizacije cijena dionice o dospijeću opcije. Ovu tzv. buduću volatilnost ne možemo odrediti sa sigurnošću, već je možemo procijeniti temeljem povijesnih parametara, projekcija ili očekivanja.

Model je dakle aproksimacija stvarnosti. Cijena opcije koju predviđa model uglavnom će se razlikovati od stvarne cijene. Razlog tome mogu biti pogreške u modelu (tj. postavke modela nisu realne) ili pogreške u parametrima (parametri nisu točno procijenjeni). No, iz tog razloga, kvalitetan model mora pokazati koliko će se promijeniti vrijednost opcije (output modela), ako smo pogrešno procijenili neki od parametra (npr. što koliko će se promijeniti vrijednost opcije, ako je volatilnost umjesto 20% bude 30%)?

Principi vrednovanja opcije

U ovom dijelu objasnit ćemo 3 osnovna principa vrednovanja opcije. Prvi princip koristi očekivane vrijednosti i premiju za rizik. Drugi princip koristi tzv. vjerojatnost neosjetljivu na rizik i koristi se u binomnom modelu. Treći princip radi na principu konstruiranja portfolia koji je neosjetljiv na rizik i koristi se u Black Scholes Merton-ovom (BSM) modelu. Binomni i BSM modeli biti će objašnjeni u slijedećem poglavlju.

Sva 3 principa ilustrirat ćemo na slijedećem pojednostavljenom primjeru. Cijena dionice je €100. Zadatak je odrediti vrijednost opcije u trenutku t=0 na tu dionicu za rok dospijeća t=T uz ugovorenu cijenu €100. Pretpostavljamo dodatno da su u trenutku t=T moguće samo dvije cijene: €101 (sa vjerojatnošću 60%) i €99 (sa vjerojatnošću 40%). Pretpostavimo i da je diskontna stopa jednaka nuli.

Primjer koji ilustrira navedene principe možete preuzeti ovdje.

Vrednovanje opcije pomoću premije za rizik

Pretpostavljamo da će vrijednost opcije u trenutku t=0 biti jednaka diskontiranoj očekivanoj (tj. srednjoj) vrijednosti u dva slučaja: prvi kad je cijena dionice €101 i drugi kad je cijena dionice €99. U prvom slučaju, zarada od opcije je €1, a u drugom slučaju €0. Ako bi opciju vrednovali prema očekivanoj (srednoj) vrijednosti njezina bi vrijednost bila: €1x0,6 €0x0,4=€0,6, tj vrijednost opcije bila bi €0,6.

Međutim, u tom slučaju, ne bi uzeli u obzir premiju za rizik odnosno premiju za mogućnost da ne dobijemo ništa ili da zaradimo €1. Očekivani prinos na dionicu bio bi u tom slučaju jednak nuli pa ne bi bilo kompenzacije za rizik. Ako bi uzeli u obzir premiju za rizik, vrijednost opcije bi trebala biti nešto manja od €0,6.

U slučaju dionice, premija za rizik je razlika između očekivane vrijednosti koja iznosi €101x0,6 €99x0,4=€100,2 i cijene dionice koja iznosi €100. Znači, premija za rizik kod dionice iznosi €0,2. Premija za rizik kod opcije trebala bi biti proporcionalna riziku dionice. Rizik kod dionice jednak je razlici moguće cijene u spomenuta dva slučaja (tj. €101-€99=€2), dok je rizik kod opcije jednak €1-€0=€1. Budući da je raspon vrijednosti (tj. rizik) opcije dvostruko manji od raspona vrijednosti dionice, premija za rizik kod opcije također treba biti dvostruko manja, odnosno iznositi €0,2/2=€0,1. Prema tome, vrijednost opcije trebala bi biti €0,6-€0,1=€0,5.

Vrednovanje opcije pomoću vjerojatnosti neosjetljive na rizik

Vrijednost opcije možemo dobiti i na slijedeći način. Ako znamo moguće vrijednosti dionice (i opcije) na kraju razdoblja te na početku razdoblja, možemo izračunati vjerojatnost „p“ kojom kad ponderiramo buduće vrijednosti dionice dobivamo njezinu sadašnju vrijednost. Tako dobivena vjerojatnost naziva se „vjerojatnost neosjetljiva na rizik“. Vjerojatnost neosjetljiva na rizik nema veze sa statističkom vjerojatnošću – to je umjetno stvorena veličina kojom ponderiramo buduće vrijednosti dionice kako bi dobili njenu sadašnju vrijednost. Vrijednost opcije računamo tako izračunamo očekivanu vrijednost opcije ali koristeći dobivenu vjerojatnost neosjetljivu na rizik.

Npr. Ukoliko je trenutna vrijednost dionice 100, a cijene dionica u budućnosti može imati vrijednosti 101 i 99 (sa statističkom vjerojatnošću 60% i 40%), vjerojatnost neosjetljiva na rizik jednaka je 50%, bez obzira na stvarnu vjerojatnost. Dakle: 100 = p x 101 (1-p) x 99 iz čega slijedi p = 50%. Ako je sadašnja cijena dionice jednaka 99,9 (umanjena za diskont). Vrijednost opcije dobivamo ponderiranjem mogućih vrijednosti opcije sa vjerojatnošću neosjetljivom na rizik: V = p x (101-100) (1-p) x 0 = 0,5.

Vrednovanje opcije pomoću vjerojatnosti neosjetljive na rizik koristi se u binomnom modelu koji će biti objašnjen naknadno.

Vrednovanje opcije konstruiranjem portfolia neosjetljivg na rizik

Budući da je promjena cijene kod ove opcije dvostruko manja od promjene cijene dionice, mogli bismo konstruirati portfolio sa dugom pozicijom dionici i kratkom pozicijom dvije opcije na du dionicu. Kratka pozicija u opciji znači da smo prodali pravo (call). Vrijednost tog portfolia bi u slučaju da je cijena dionice €101 bila jednaka: -2x€1 €101=€99. U slučaju da je cijena dionice bila €99, vrijednost portfolia bi iznosila €99 jer bi vrijednost opcije bila jednaka €0. Dakle vrijednost portfolia u trenutku dospijeća opcije je ista bez obzira na cijenu dionice, i iznosi €99. Porast cijene dionice kompenziran je isplatom opcije, dok je u slučaju pada cijene dionice vrijednost opcije jednaka nuli.

Ako je vrijednost portfolia o dospijeću ista u oba slučaja, vrijednost portfolia u trenutku formiranja trebala bi biti također biti ista odnosno umanjena za diskontni faktor DF (a za sada ćemo pretpostaviti da je DF jednak nuli). Ako znamo vrijednost portfolia prilikom njegova formiranja, možemo jednostavno izračunati vrijednost opcije u trenutku njegova formiranja. Vrijednost portfolia dakle iznosi: -2xV €100=€99, gdje V označava vrijednost opcije. Iz ove jednadžbe ispada da je vrijednost opcije V jednaka €0,4. Dakle, izračunata vrijednost opcije jednaka je vrijednosti koju smo izračunali koristeći raspone vrijednosti.

Konstruiravši portfolio dionice i opcije koji je neosjetljiv na rizik promjene cijene dionice, bili smo u mogućnosti izračunati vrijednost opcije (od €0,4) a da uopće ne koristimo vjerojatnosti realizacije pojedine cijene dionica (60% i 40%).

Dakle, ako hoćemo vrednovati opciju pomoću ove metode, radimo slijedeće:

- konstruiramo portfolio dionice i opcija koji je neosjetljiv na rizik

- izračunamo vrijednost portfolia o dospijeću i tu vrijednost diskontiramo

- iz diskontirane vrijednosti portfelja i cijene dionice izračunamo vrijednost opcije

Vrednovanje pomoću portfelja neosjetljivog na rizik koristi se u Black Scholes Merton modelu koji će biti objašnjen kasnije.

Vrijednost opcije ne ovisi o tome hoće li dionica rasti ili padati

Iz prethodnog razmatranja možemo izvući jedan pomalo neintuitivan zaključak, a to je da vrijednost opcije uopće ne ovisi o statističkoj vjerojatnosti porasta ili pada cijene dionice, već o tzv. vjerojatnosti neosjetljivoj na rizik.

Uzmimo slijedeći primjer: kad bi vjerojatnost porasta cijene dionice bila 90%, a pada 10%, očekivana isplata po dospijeću isplata bila bi €1x0,9=0,9. Recimo da je investitor A spreman kupiti opcije po toj cijeni. No, investitor B koji vrednuje opcije prema gornjem modelu uočio bi da je ta opcija precijenjena. Tako bi mogao prodati dvije opcije za €0,9 i kupiti jednu dionicu. Njegov portfolio bi na početku vrijedio €99,8-2x€0,9=€98. Po dospijeću portfolio bi u oba slučaja vrijedio €99, što bi značilo da do dospijeća ostvaruje siguran profit od €1.

Ako bi pretpostavili idealno tržište bez ovakovih (arbitražnih) profita, cijena opcije bi se u ovom slučaju morala spustiti do one granice na kojoj je profit jednak nuli (jer za portfolio bez rizika profit treba biti jednak nuli) - tj. do vrijednosti €0,4 jer bi jedino u tom slučaju profit bio jednak nuli.

To be continued ...

|

- 20:22 -

Komentari (0) -

Isprintaj -

#

nedjelja, 15.03.2009.

VaR - metode i primjer

Uvod

Objavljujem primjer korištenja nekoliko metoda za izračun VaR-a za portfolio vrijednosnih papira. Ovaj je primjer obrađen na radionici seminara seminara Kvantitativne metode u upravljanju rizicima, koji je održan 10. i 11. ožujka 2009 u organizaciji Hrvatskog instituta za bankarstvo i osiguranje.

Cilj primjera je pokazati izračun VaR-a portfolia dionica korištenjem:

1. historijske metode,

2. analitičke metode i

3. monte-Carlo metode.

Zadnji dio primjera pokazuje izračun VaR a za portfolio dionice i njezine put opcije. Kupnjom put opcije postižemo zaštitu u slučaju pada cijene dionice (downside protection). Ako kupimo broj opcija u skladu sa delta-evkivalntom, dodatno ćemo smanjiti VaR cijelog portfolia.

Primjer u Excelu možete preuzeti ovdje. Na učitanoj stranici odaberite dokument (HIBO) 6 Rizična vrijednost - radionica.xlsx, spremite pomću opcije Save As i modificirajte datoteku po želji.

U nastavku slijedi kratak komentar izračuna (bez ulaženja u teoretska objašnjenja).

Historijski VaR

U prvom listu (Podaci) priložene Excel datoteke nalaze se podaci o tjednom kretanju cijena šest dionica kroz petogodišnje razdoblje. Kako su za izračun VaR-a bitni povrati (returns), u istom listu izračunati su tjedni povrati.

Drugi list (Historijski VaR) sadrži izračun VaR-a za portfolio koji se sastoji od ovih šest dionica u različitim udjelima (B6:G6). Kod historijske metode VaR izračunavamo na način da za postojeći portfolio (sa definiranim udjelima) izračunamo povrate na portfolio na svaki datum u prošlosti, za koji posjedujemo podatke o povratima pojedinih dionica u sastavu portfelja. Povrat portfolia je jednostavno izračunati kao linearnu kombinaciju udjela u dionicu i povrata na tu dionicu.

Temeljem izračunatih (i pretpostavljenih) vrijednosti portfolia u prošlosti, možemo korištenjem Excel funkcije =PERCENTILE(portfolio_returns;confidence_level) dobiti VaR. Inputi su portfolio_returns odnosno povrati na portfolio u prošlosti te confidence_level (npr. 1%) kojim određujemo razinu pouzdanosti rezultata. Tako dobiveni VaR nam govori da je vjerojatnost da se pojavi povrat manji od izračunatog jednaka 1%.

Napomene: ako imamo cijene dionica (odnosno povrate) na tjednoj razini, onda će i izračunati VaR također vrijediti za jedan tjedan unaprijed. Također, za neke dionice možda i nećemo imati podatke (jer se npr. tijekom perioda evaluacije s njima nije niti trgovalo).

Analitički VaR

Treći list (Analitički VaR) izračunava VaR portfolia sa istim udjelima kao i u slučaju Historijskog VaR-a. No, za razliku od historijske metode, analitička metoda izračuna VaR-a pretpostavlja da su povrati NORMALNO distribuirani (može se koristiti i bilo koja druga distribucija). Postupak izračuna je slijedeći:

1. Iz povijesnih podataka izračuna se matrica kovarijanci

2. Izračunati varijancu portfolia temeljem vektora udjela i matrice kovarijanci

3. Izračunati standardnu devijaciju povrata portfolia

4. Izračunati VaR

U nastavku opis svakog koraka:

1. Iz povijesnih podataka izračuna se matrica kovarijanci

Matrica kovarijanci opisuje varijabilnost povrata pojedinih dionica (varijanca) te istosmjernost kretanja povrata između svakog para dionica (kovarijanca) -> npr. između dionica A i B, B i C itd. Varijance povrata na dionice nalazi se na dijagonali matrice, dok se u ostalim poljima nalaze kovarijance. Npr. u prvom retku i drugom stupcu matrice nalazi se kovarijanca između dionice A i dionice B. Isti broj nalazi se i u drugom retku i prvom stupcu. Matrica kovarijanci ima onoliko redova i stupaca koliko je dionica u portfoliu. Matrica kovarijanci je stoga uvijek kvadratna i simetrična.

Elemente matrice kovarijanci možemo izračunati vrlo jednostavno. Na diagonalama upisujemo formulu =VAR(stock_X_returns), gdje je VAR formula za varijancu povrata neke dionice, dok su stock_X_returns povrati na tu dionicu u promatranom povijesnom razdoblju. U ostale elemente matrice upisujemo formulu =COVAR(stock_A_returns;stock_B_returns) gdje su argumenti povrati dionice A i B za koje izračunavamo kovarijancu.

2. Izračunati varijancu portfolia temeljem vektora udjela i matrice kovarijanci

Varijancu povrata portfolia dionica možemo jednostavno izračunati množenjem transponiranog vektora udjela, matrice kovarijanci i vektora udjela. U Excelu upisujemo slijedeću formulu: =MMULT(MMULT(returns_vector_transposed; covariance_matrix); returns_vector). Nakon upisa formule u polje potrebno je pritisnuti Ctrl+Shift+Enter (vidi Excel help za rad sa matricama).

3. Izračunati standardnu devijaciju povrata portfolia

Korijenom izračunate varijance povrata u prethodnoj točki dobivamo standardnu devijaciju povrata portfolia.

4. Izračunati VaR

VaR dobivamo kao onaj minimalni povrat ispod kojeg su povrati vjerojatni sa npr. 1%. Pod pretpostavkom normalne distribucije ta je vrijednost jednaka 2,33 standardne devijacije dobivene iz točke 3. Broj 2,33 dobivamo pomoću Excel funkcije =NORMSINV(1%).

VaR dobiven historijskom metodom i analitičkom metodom trebao bi biti od prilike isti ako su historijski povrati normalno distribuirani. VaR dobiven analitičkom metodom je nešto manji od VaR-a dobivenog historijskom metodom, što bi impliciralo da je distribucija povrata nagnuta ulijevo ili spljoštena sa debelim rubovima. Koeficijenti iskrivljenosti (SKEW) i spljoštenosti (KURT) pokazuju da je distribucija realnih povrata nešto uža od normalne (KURT<3), ali je nagnuta ulijevo (SKEW<0), što znači da je vjerojatnost negativnih povrata veća (leverage effect).

Monte-Carlo VaR

Četvrti list Excel tablice sadrži izračun VaR-a pomoću Monte-Carlo metode. Ovom metodom VaR se izračunava pomoću simulacije na način da se simuliraju povrati na pojedine dionice, temeljem kojih se onda izračunavaju povrati portfolia (kao linearna kombinacija simuliranih povrata dionica i udjela dionica u portfoliu). Nakon što smo dobili veliki broj simuliranih povrata portfolia, VaR možemo dobiti na isti način kao i kod historijske metode, odnosno pomoću Excel funkcije =PERCENTILE(simulated_returns;confidence_level).

Monte-Carlo metoda stoga je pogodna ako je portfolio nelinearna funkcija faktora rizika (u ovom slučaju faktori rizika su cijene dionica), odnosno ako npr. u portfoliu imamo jednu opciju). Kombinacija sa opcijom analizirana je u slijedećem primjeru.

Najveći izazov je kako dobiti simulirane povrate dionica koji su međusobno korelirani. To možemo napraviti pomoću tzv. Choleski-jeve dekompozicije matrice kovarijanci. Matricu kovarijanci izračunali smo kod analitičke metode. Simulirani povrati dobivaju se tako da se donja dekomponirana matrica dobivena Choleskijevom metodom (L) množi sa vektorom normalno distribuiranih i nezavisnih varijabli. Opis Choleskijeve metode moguće je naći ovdje.

Normalno distribuiranu varijablu možemo simulirati pomoću funckije =NORMSINV(RAND()).

Nakon što smo dobili simulirane i korelirane povrate dionica, računamo povrate portfolia za svaku simuliranu kombinaciju povrata pojedinih dionica. VaR dobivamo kako je i gore opisano, pomoću funkcije percentile.

Monte-Carlo VaR opcije i dionice

Na petom listu napravljen je izračun VaR-a za dionicu i put opciju na tu dionicu. Omjer dionica i opcija je neutralan s obzirom na deltu opcije u trenutku kupnje opcije.

Cilj ove kombinacije je dvojak:

1. Zaštititi dionicu (umjesto dionice mogao se koristiti i neki portfelj) od pada cijene

2. Smanjiti rizik, odnosno varijancu

Cijena zaštite i smanjenja rizika jest premija koju plaćamo na opciju.

Trenutna cijena dionice je 150, a kupujemo onoliko put opcija koliko pokazuje delta ekvivalent prema Black-Scholes modelu. Strike opcije je 145. Odabiremo ovaj strike jer je put opcija jeftinija nego za strike 150, ali dobivamo manju zaštitu. Opciju sklapamo na 3 mjeseca.

VaR evaluiramo nakon 1,5 mjeseci, kada je cijena dionice pala na 140, a volatilnost porasla sa 25% na 30%. Simulacija pokazuje slijedeće:

1. VaR kombinacije dionice i opcije je -4,17 USD, dok je VaR dionice (bez opcije) jednak -13,27 (tj. bitno veći) - odnosno smanjili smo VaR odnosno rizik. VaR smo smanjili samo time što smo uzeli broj opcija prema delta ekvivalentu. Svaki drugi omjer bio bi manje optimalan.

2. Vrijednost portfolia je jednaka kao i prije pada (tj. negdje 142) - odnosno dobili smo downside protection - sve to za cijenu jednaku premiji put opcije.

Simulirane povrate u stupcu A/B mogli smo zamijeniti stvarnim povratima. Stupac C sadrži simulirane promjene cijene dionice (shodno povratima) u odnosu na cijenu u T1. Promjena cijene opcije izračunata je korištenjem delta i gama koeficijenta te Taylorove aproksimacije. Simulirane promjene portfolia u trenutku T1 dobivaju se tako da se zbroje promjena dionice i promjena cijene opcije, ali pomnožena sa brojem opcija prema delta ekvivalentu. VaR portfolia dobiva se excel funkcijom =PERCENTILE(data;confidence_level).

Analitičku metodu nismo mogli koristiti kod portfolia sa opcijom jer promjene vrijednosti portfolia nisu linearne sa promjenom faktora rizika (u ovom slučaju to je cijena dionice A). Kada bi to napravili, VaR bi bio iskrivljen odnosno podcijenjen.

Zaključak

U ovom postu prikazane su 3 metode izračuna VaR-a za dionički portfolio (koji je linearan) te za nelinearni portfolio (dionica + opcija). Na sličan način moguće je dobiti VaR za portfolio obveznica, s time da umjesto vektora udjela u izračun ulazi vektor PVBP (present value basis point) za svaku točku dospijeća na krivulji prinosa, dok umjesto matrice kovarijanci povrata dionica u izračun ulaze varijance i kovarijance promjena kamatnih stopa za svako dospijeće na krivulji prinosa. Također, moguće je dobiti i VaR uslijed promjene tečajeva (npr. ako dionice kotiraju na burzi u valuti različitoj od domaće - u kojoj je P&L).

U ovom primjeru korištena je pretpostavka da je volatilnost konstantna, odnosno jedinstvena za cijelo povijesno razdoblje mjerenja ili simulacije. U praksi to nije tako pa se za realniji VaR trebaju koristiti modeli promjene volatilnosti kao što su EWMA i GARCH. O tome u slijedećim postovima.

|

- 16:14 -

Komentari (2) -

Isprintaj -

#

|